個人型確定拠出年金

「iDeCo(イデコ)」の特徴

「iDeCo(イデコ)」

3つのメリット

個人型確定拠出年金には、老後のお金を準備するための「メリット」が用意されています。

「はじめる」(掛金拠出)、「そだてる」(運用)、「うけとる」(給付)のそれぞれのステップで、税制優遇があります。

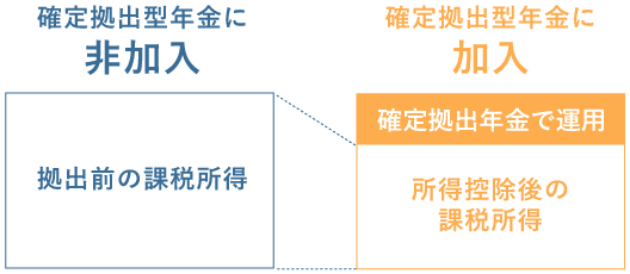

掛金は全額所得控除

所得税・住民税の負担が軽減

たとえば、年間収入が550万円の会社員が毎月23,000円積み立てると所得税・住民税あわせて約55,000円減少(年間)

- 個人型で拠出された掛金は、全額「小規模企業共済等掛金控除」の対象となります。

- 上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず、年収等に応じて、税負担の軽減額は異なります。

(厚生労働省のページにリンクします。)

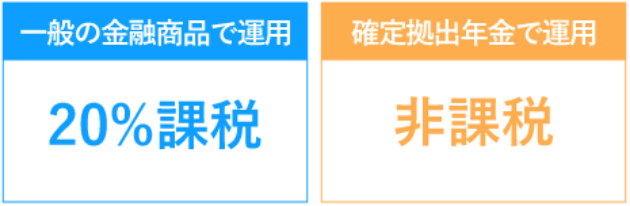

運用益はすべて非課税

期間が長いほど複利効果も大きくなります

たとえば、毎月23,000円の掛金を年3%で運用していくと

30年後の運用結果

確定拠出年金で運用 約1,331万円 一般の金融商品で運用 約1,205万円

確定拠出年金との差額 約125万円

- 個人型で拠出された掛金は、全額「小規模企業共済等掛金控除」の対象となります。

- 上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず、年収等に応じて、税負担の軽減額は異なります。

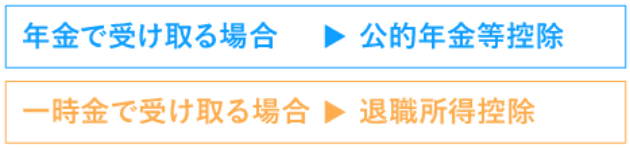

年金・一時金は

課税対象ですが「各種控除が適用」されます

たとえば、30年間掛金を積み立てて60歳に一時金で受け取ると最大1,500万円まで税金がかかりません。

- 確定拠出年金では、「掛金振込期間」を「勤続年数」に置き換えて退職所得控除額が計算されます。複数の退職所得があって、対象となる期間が重複する場合は、勤続年数が調整されます。

- 上記のケースは、次の計算式に基づき計算(70万円×(30年-20年)+800万円=1,500万円)。

- 他の退職所得がなく、確定拠出年金の一時金のみ受け取った場合を想定。

- 税制面についてくわしくは、税理士等の専門家にご相談いただくか、iDeCo公式サイトでご確認ください。

「J-PEC個人型プラン

(ジブラルタ生命コース)」について詳しくは

スターターキットおよび

申込書類等でご確認ください。

お問い合わせ・資料請求

このまま資料請求をしたい方

WEBでのお申込みがおすすめです。

上記のリンク先はJ-PEC個人型プラン(ジブラルタ生命コース)の運営管理機関であるジャパン・ペンション・ナビゲーター(株)のサイトです。

ご注意ください

- 個人型確定拠出年金で、掛金の拠出(積立)をされる場合、加入資格を満たしている必要があります。

- 運用の方法(運用商品)に係る情報提供はジャパン・ペンション・ナビゲーター株式会社が行います。

- 確定拠出年金に加入すると、原則60歳までお客さまの資産を引き出すことができません。

- 運用方法はお客さまにご決定いただきます。運用リスクはお客さまご本人が負うことになります。

- お客さまの運用成果が将来の受取額に反映されます。運用成果によって掛金元本を下回ることがあります。

- 口座管理などに必要な手数料はお客さまにご負担いただきます。

- お申込、掛金の拠出、移換、給付等の手続きにおいて、現金・小切手の授受を行うことは一切ありません。